Frais réels de repas : barèmes 2025 et méthode pour déduire vos dépenses professionnelles

Opter pour le régime des frais réels lors de votre déclaration de revenus permet d’optimiser votre fiscalité en déduisant les dépenses liées à votre alimentation. Contrairement aux idées reçues, cette option ne consiste pas à déduire l’intégralité de vos additions au restaurant. L’administration fiscale impose un cadre strict reposant sur la notion de dépense supplémentaire par rapport à un repas pris à domicile. Comprendre ce mécanisme est nécessaire pour réduire votre impôt sans risquer un redressement, que vous soyez adepte de la « gamelle » maison ou client régulier des restaurants.

Les conditions d’éligibilité : quand pouvez-vous déduire ?

La déduction des frais réels de repas n’est pas un droit automatique. Elle est conditionnée par l’impossibilité de prendre votre déjeuner à votre domicile. Cette contrainte doit être justifiée par des impératifs professionnels, comme l’éloignement géographique entre votre lieu de travail et votre domicile, ou des horaires décalés (travail posté ou continu) empêchant le retour chez vous durant la pause méridienne.

Distance et horaires : les critères d’appréciation

Le Code général des impôts ne fixe pas de kilométrage minimal précis. Toutefois, la pratique administrative valide la déduction dès lors que le temps de trajet est incompatible avec la durée de votre pause. Si vous disposez de deux heures de pause et vivez à cinq minutes de votre bureau, la déduction sera rejetée en cas de contrôle. À l’inverse, si votre pause est d’une heure et que votre domicile se situe à 20 kilomètres, l’impossibilité est manifeste.

L’impact de la restauration collective

La présence d’une cantine ou d’un restaurant d’entreprise (RIE) sur votre lieu de travail est un critère déterminant. Si votre employeur met à disposition une solution de restauration et que vous choisissez de ne pas l’utiliser pour des convenances personnelles, vos possibilités de déduction sont limitées au montant que vous auriez payé à la cantine. La déduction des frais de restaurant « de ville » n’est totale que si aucune solution collective n’existe sur votre lieu de travail.

Le calcul du montant déductible : la règle de la dépense supplémentaire

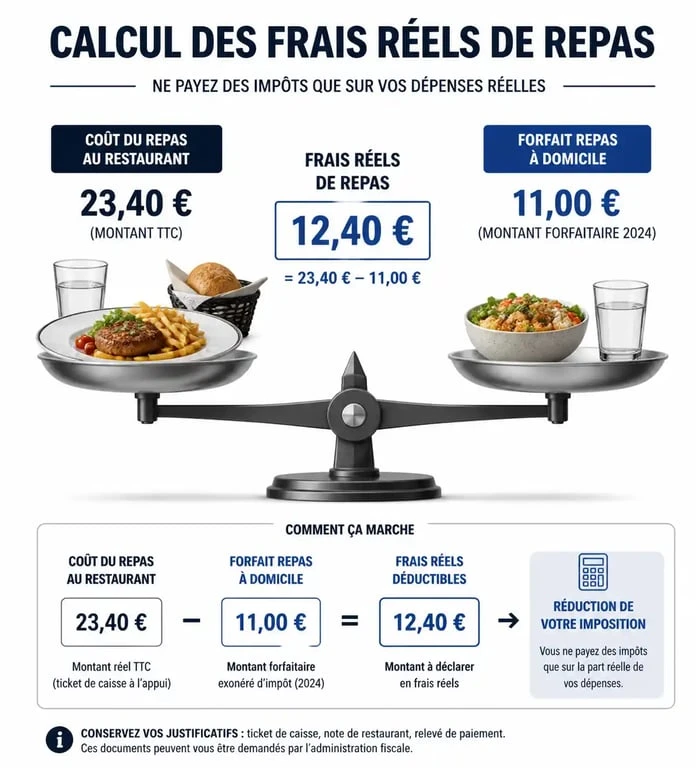

Pour le fisc, se nourrir est une dépense privée. Seule la part qui excède le coût d’un repas pris à la maison est considérée comme une charge professionnelle. L’administration fixe chaque année une valeur forfaitaire représentant ce repas à domicile.

Pour l’imposition des revenus 2025, les montants de référence sont les suivants :

- Valeur forfaitaire du repas à domicile : 5,45 €.

- Plafond journalier maximal : 21,10 €.

Calculer vos frais en cas de repas au restaurant

Si vous déjeunez à l’extérieur faute de cantine, le montant déductible est la différence entre le prix payé (justifié par une facture) et la valeur forfaitaire. Si vous payez 15 € votre déjeuner, vous déduisez 9,55 € (15 € – 5,45 €). Cette déduction est plafonnée : le montant maximal déductible par repas est de 15,65 € (soit le plafond de 21,10 € moins le forfait de 5,45 €). Si votre repas coûte 25 €, vous ne déduisez que 15,65 €.

Le cas de la « gamelle » emportée au travail

Si vous apportez votre propre repas, vous pouvez déduire un montant forfaitaire par jour travaillé, sans avoir à produire de justificatifs de courses. Ce montant est égal à la valeur forfaitaire du repas à domicile, soit 5,45 € par jour. C’est une solution simple pour augmenter vos frais réels sans conserver de tickets de caisse.

| Situation | Méthode de calcul | Justificatifs requis |

|---|---|---|

| Repas au restaurant | Prix payé – 5,45 € (limite : 15,65 €) | Factures détaillées |

| Repas à la cantine | Prix payé – 5,45 € | Reçus de cantine |

| Repas « gamelle » | 5,45 € par jour | Preuve de présence |

L’impact des tickets-restaurant sur votre déclaration

Si votre employeur vous fournit des titres-restaurant, vous devez réintégrer la part patronale dans votre calcul, car cette contribution est déjà exonérée d’impôts.

Vous devez soustraire la participation de l’employeur de votre total déductible. Par exemple, pour une « gamelle » (5,45 € de déduction) avec une participation employeur de 4 €, vous ne déduisez que 1,45 € par jour (5,45 – 4). Si la part patronale est supérieure à 5,45 €, la déduction devient nulle.

Il est nécessaire d’analyser votre situation fiscale globale. Une déduction de repas sur un jour déclaré en télétravail est une anomalie immédiate pour les contrôles fiscaux, car la contrainte de distance disparaît. De même, l’articulation entre le forfait de 5,45 € et les avantages en nature doit être gérée avec précision pour éviter tout signal d’alerte.

Justificatifs et conservation : sécuriser votre déduction

La déduction des frais réels repose sur une présomption de sincérité, mais le fisc dispose d’un droit de regard pendant trois ans. En cas de contrôle, la charge de la preuve vous incombe. Pour les restaurants, les tickets de carte bancaire ne suffisent pas toujours ; l’administration exige des notes précises mentionnant la date, le montant et le nom de l’établissement.

Rigueur dans l’archivage

Numérisez vos tickets de restaurant, car l’encre thermique s’efface souvent avant la fin du délai de trois ans. Si vous optez pour la déduction forfaitaire (gamelle ou cantine), assurez-vous de pouvoir prouver votre présence au travail (relevés d’heures, planning, badgeuse).

Les erreurs à éviter

- Frais de réception : Inviter un client relève des frais de réception, et non des frais réels de repas du salarié.

- Alcool : Les dépenses excessives en alcool peuvent être requalifiées en dépenses personnelles.

- Cumul interdit : Vous ne pouvez pas déduire vos repas si vous n’avez pas opté pour les frais réels pour vos déplacements. Le choix entre la déduction forfaitaire de 10 % et les frais réels est global pour l’ensemble de vos revenus.

Pour un salarié travaillant 210 jours par an, une déduction forfaitaire de 5,45 € par jour représente une baisse de l’assiette imposable de plus de 1 100 €. Selon votre tranche marginale d’imposition, cela génère une économie d’impôt substantielle.